知的財産報告書と知的資産経営報告書の違い

2014/08/21

知的財産・知的資産に関する企業の開示には、

知的財産報告書と知的資産経営報告書の2つがあります。

この2つ、何が違うのか、そもそも違うものなのかどうかも、

ちょっと分かりにくいと思います。

情報を整理したので、下記にまとめておきます。

1、知的財産報告書

知的財産報告書の始まりは、2004年1月に経済産業省から発表された

「知的財産情報開示指針」に起因しています。

知的財産の重要性を認識し、

事業戦略及び研究開発戦略との連携を図りながら知的財産戦略を策定する取組が重要であるという認識の下、

事業戦略及び研究開発戦略との連携を図りながら知的財産戦略を策定する取組が重要であるという認識の下、

企業と市場との間に、知財経営に係る相互理解が確立されることを期待して、

知的財産の情報開示の一つの目安を示すことを目的とするものです。

知的財産の情報開示の一つの目安を示すことを目的とするものです。

同報告書における知的財産情報開示の項目としては、

下記のようなものが挙げられています。

1.中核技術と事業モデル開示内容例(期待される効果)○中核技術の明示(競争優位の源泉)○セグメント別研究開発投資額(企業成長とその方向性の推定)○研究開発の方向性と事業モデル(企業成長とその方向性の推定、利益が得られる仕組みの確認)

2.研究開発セグメントと事業戦略の方向性開示内容例(期待される効果)○研究開発分野毎の事業戦略の概要と方向性(将来キャッシュフロー源泉の認識と成長性の推定)

3.研究開発セグメントと知的財産の概略開示内容例(期待される効果)○主要知的財産の種類と用途又は潜在的用途(将来キャッシュフロー成長性の推定)

4.技術の市場性、市場優位性の分析開示内容例(期待される効果)○競争優位分野での知的財産・技術の蓄積を示す情報(将来キャッシュフローとその時期、成長性の推定)○技術用途、潜在顧客、市場の成長可能性(同上)

5.研究開発・知的財産組織図、研究開発協力・提携開示内容例(期待される効果)○研究開発組織体系図と知的財産管理組織(将来企業成長の方向性、戦略的知的財産管理の確認、研究開発から商品化への速度の期待)○研究開発の戦略的協力・提携(戦略的知的財産管理の確認)

6.知的財産の取得・管理、営業秘密管理、技術流出防止に関する方針(指針の実施を含む)開示内容例(期待される効果)○事業戦略に照らした指針実施の旨(企業業務プロセス健全性の推定)

7.ライセンス関連活動の事業への貢献(1)特許のライセンス収入等がより重要な位置を占める企業の場合開示内容例(期待される効果)○主要セグメント又は技術分野毎のライセンス収入及び支出、その戦略的意義(キャッシュフロー実現の確認、安定性の推定)(2)特許を自社利用することに、より重点をおいた戦略を採っている企業の場合開示内容例(期待される効果)○特許の戦略的ライセンス方針、クロスライセンスの実施等(キャッシュフロー実現の確認、安定性の推定)

8.特許群の事業への貢献(1)特許のライセンス収入等がより重要な位置を占める企業の場合開示内容例(期待される効果)○主要セグメント又は技術分野毎の保有特許件数及びその戦略的意義(キャッシュフロー源泉の確認、安定性の推定)(2)特許を自社利用することに、より重点をおいた戦略を採っている企業の場合開示内容例(期待される効果)○主要セグメント又は技術分野毎、かつ、特許の実施の態様別(自社実施中の特許、将来事業化予定の特許、防衛特許/その他)に分類した保有特許件数とその戦略的意義(キャッシュフロー源泉の確認、安定性の推定)

9.知的財産ポートフォリオに対する方針開示内容例(期待される効果)○知的財産ポートフォリオによる管理の旨(機会費用の削減、経済的価値創出の期待)

10.リスク対応情報開示内容例(期待される効果)○知的財産権侵害に対する法的措置(攻撃・防衛)○特許・ライセンス契約、関連法規制の変更がキャッシュフローに与える影響とその対処(競争優位持続期間の推定、リスク管理体制整備の推定)

かなり細かい開示項目ですね。

これを受けて、2004年には旭化成株式会社やオリンパス株式会社など

13社が知的財産報告書を発表しました。

13社が知的財産報告書を発表しました。

ちょっと情報が古いですが、

知的財産報告書を作成・開示している企業集を見ると、

大企業がほとんどであることが分かります。

2、知的資産経営報告書

一方の知的財産報告書ですが、

2005年10月に経済産業省から発表された

「知的資産経営の開示ガイドライン」が元となっています。

知的資産経営報告を作成する企業とそれを評価する者への参考指針という位置づけで、

企業の持続的発展には知的資産の活用が必要なので、

知的資産を認識し、それを活用した経営(知的資産経営)を実践することが重要だと述べられています。

知的資産を認識し、それを活用した経営(知的資産経営)を実践することが重要だと述べられています。

知的資産経営報告の基本的な目的は、

① 企業が将来に向けて持続的に利益を生み、企業価値を向上させるための活動を

経営者がステークホルダーにわかりやすいストーリーで伝え、

経営者がステークホルダーにわかりやすいストーリーで伝え、

② 企業とステークホルダーとの間での認識を共有する

ことにあります。

知的資産経営報告は、

①知的資産やそれを活用した企業価値の創造のやり方、

①知的資産やそれを活用した企業価値の創造のやり方、

将来の利益及びその持続性につきストーリー立てて説明する「本体」と、

②典型的な知的資産指標の例を参考に、一般的に知的資産と関連すると考えられるもの

②典型的な知的資産指標の例を参考に、一般的に知的資産と関連すると考えられるもの

につき任意に記載する「別添」からなる。

ということで、典型的な開示項目としては、下記のようになっています。

【本文】(全般)基本的な経営哲学事業の性格の概要(過去~現在)A. 過去における経営方針B. (A に基づく)投資(実績数値を含む)C. (A、B に基づき)その企業に蓄積された固有の知的資産やそれをベースとした強み、価値創造のやり方(裏付けとなる知的資産指標を含む)D. (C の価値創造の結果としての)利益などの業績(数値を含む)(現在から将来)(C 及び過去から現在に関する評価に基づき)E. 企業に定着し、今後も有効である知的資産とそれをベースとした今後の価値創造のやり方(裏付けとなる知的資産指標を含む)F. 将来の不確実性/リスクの認識と、それへの対処、及びそれらを含む今後の経営方針G. (F の経営方針に沿って)必要な知的資産の維持・発展のために行う新規/追加の投資(数値を含む)H. (これらをベースに)予測される将来利益等(数値目標を含む)【別添】その他の知的資産関連指標(任意)

知的資産経営報告書の開示事例として、

一般財団法人知的資産活用センターから、

知的資産に関する情報開示を行っている企業の開示事例が紹介されています。

2011年をピークに開示企業が減少しているのが気になるところ。

ざっと眺めると、中小企業がほとんどです。

独立行政法人中小企業基盤整備機構にも、

が開示されています。

作成企業の実態については、

同機構がまとめている

が詳しいですね。

関連して、経済産業省のHPに知的資産経営ポータルでまとめられています。

3、知的財産報告書と知的資産経営報告書の比較

以上のように、先に指針が作られたのは、

知的財産報告書のほうです。

それに従い、主に大企業が報告書を作成し、

現在も知的財産報告書としての作成・開示を続けています。

一年半遅れで知的資産経営報告書のガイドラインが作成され、

主には中小企業が作成・開示をしているようです。

これら2つの報告書ですが、いくつかの違いがあります。

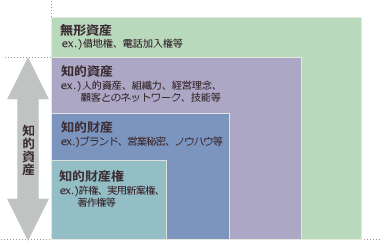

一つは、報告対象物の範囲、つまり知的財産と知的資産の違いです。

そもそも、知的財産と知的資産の違いですが、

知的財産権とは、特許権、実用新案権、意匠権、著作権、商標権といった知的創造に関する法的権利とされ、

知的財産は、それに登録されていないもの・法的権利でないもの(未出願のノウハウ・営業秘密・ブランド等)を加えたもの、

知的資産は、さらに人的資産、組織力、経営理念、顧客とのネットワーク、技能等を加えたものと整理されています。

知的資産まで広げると、いわゆる無形資産とニアリーイコールですが、

無形資産の中の借地権や電話加入権等の、知的創造と関連しないものは、

知的資産には含まれないと整理されているようです。

なお、企業に固有の知的資産を認識し、有効に組み合わせて活用していくことを

通じて収益につなげる経営を「知的資産経営」と呼んでいます。

つまり、知的資産経営報告書のほうが、知的財産報告書よりも、

人的資産や組織力までターゲットを広げている分、広い報告をすることが想定されます。

また、知的財産報告書はあくまでも「財産」の報告であって、

知的資産経営報告書は「経営」の報告だと、文字通りにとらえると、

その範囲には大きな違いがあることになります。

とは言え、そんなものは言葉遊びのようなもので、

実体として、知的財産報告書と知的資産経営報告書に、

実体として、知的財産報告書と知的資産経営報告書に、

この点の違いはあまり見られません。

もう一つの違いは、表示項目の違いで、

こちらが大きい差となっています。

知的財産報告書は、連結ベースで、セグメント別のデータを開示したりと、

若干、有価証券報告書を意識した、投資家向けの開示というイメージです。

項目もしっかり整理され、知財に関して漏れが無いように検討されています。

一方で知的資産経営報告書は、もっと簡易で上位な内容ですね。

開示項目を見ても、ストーリーというものを重視しています。

なお、経済産業省の説明によれば、

知的資産経営報告書と知的財産報告書は、共存し得るもののようです。

知的資産経営報告書は、経営全体について5枚程度でまとめたもの。

知的資産経営報告書の内容を詳細に説明する報告書等があれば、例えば知財を活用した事業から多くの収益を得ている企業は、知的財産報告書を作成し、知的資産経営報告を詳細に説明する報告書として別添する。

ということらしいです。

その開示の例は見たことがありません。

最近は、知的資産経営報告書の言葉のほうが良く耳にする気がしますし、

経済産業省も後出しの知的資産経営報告書の方を押しているように感じます。

経済産業省も後出しの知的資産経営報告書の方を押しているように感じます。

ちなみに、「知的財産報告書」でググると、1,100,000件のヒット、

「知的資産経営報告書」でググると、340,000件がヒットします。

私見ですが、

大企業の知財部主導で、知財に関してしっかり開示するなら、

知的財産報告書が合うし、

他のアニュアルレポートの開示等が無い中小企業が、知財に着目して経営に関する開示資料を作るなら、

知的資産経営報告書にするのが流れに乗っている、

知的資産経営報告書にするのが流れに乗っている、

という感じでしょうか。

関連記事

-

-

IP Force × IPFbiz ~IP Forceの中の人と話してみた~

今年から企画している対談シリーズ「○○×IPFbiz」ですが、前回の企業法務戦士 …

-

-

知財コンサルタント野崎篤志×IPFbiz ~知的財産のコンサル・アナリストとは~

対談シリーズ第12回目は、ランドンIP日本支社シニアディレクター(日本事業統括部 …

-

-

元知財部長の本音 ~知財立国研究会第4回シンポジウム~

シンポジウムのご案内です。知財立国研究会が毎年開催しているシンポジウム、今年で4 …

-

-

知財制度(特許・著作権)と知財戦略の論点・ポイント メモ

各論点のメモ書き。本当は、知財制度の体系的な論点整理や、企業における知財戦略とは …

-

-

法解釈と審査基準

7/1に、集団的自衛権の行使を容認する閣議決定がされました。 色々な意見を見 …

-

-

企業法務戦士×IPFbiz ~知財法務ブログ対談~

新年の挨拶でも書きましたが、今年はブログ上で、他のブロガーさんや知財法務の専門家 …

-

-

正林真之×IPFbiz ~特許業界の偉人(異人)~

対談シリーズ第22回目は、正林国際特許商標事務所(以下、正林事務所)所長弁理士の …

-

-

smips:「知財業界における情報発信のあり方」について、パネルディスカション

セミナーのご案内です。10/15(土)午後に、smips@政策研究大学院大学にて …

-

-

任期付審査官の採用復活と、FA11のその後

任期付審査官の採用が復活しましたね。http://www.jpo.go.jp/c …

-

-

伊藤雅浩×IPFbiz ~ITコンサルと弁護士と知財~

対談シリーズ第4回目は、弁護士の伊藤先生との対談です。 伊藤先生はアクセンチュア …