小林誠×IPFbiz ~デロイト トーマツ 知的財産グループ 知財×会計ビジネスの最前線~

対談シリーズ第21回は、デロイト トーマツ ファイナンシャルアドバイザリー合同会社 知的財産グループ(以下、知財チーム)の小林誠さんです。

デロイト トーマツは、Big4の会計ファームの中でもいち早く「知財」の重要性に目を付け、グローバルにも珍しい知財専門のチームを持っている会社です。

小林さんは知財チームで知財のデューデリ・価値評価のほか、ビジネスにおいて知財と会計が絡む様々な案件のコンサルティングをしながら、外部でもK.I.T.虎ノ門大学院の客員教授や研修講師などで活躍されています。

知財と会計がクロスする領域におけるビジネスの最新動向について、お話を伺いました。

デロイトトーマツに入るまで

安高:小林さん、よろしくお願いします。

私のブログは「知財×会計×ビジネス」をテーマにしているので、まさにその分野で最先端の業務をやられている小林さんには、ずっと話を聞いてみたいと思っていました。

色々と聞きたいことはあるのですが、まずは、デロイト トーマツに入るまでの簡単な経歴について、教えていただけますか。

小林:はい、まずは学生の頃からお話しすると、元々は生物や化学の専攻だったのですよ。国立高専の工業化学科を経て、大学3年から理学物の生物学科に編入したのですが、大学4年生のときに時間に余裕ができたので、つくばの研究所で研究員として研究補助をやりながら、特許の調査などもやって。そこで特許への興味を持つようになりました。

それで、大学院では、早稲田で知財法の専攻を取りながら、東大では環境微生物学を専攻しました。

安高:えっと、2つの大学院に同時に通ったということですか?そんなこと出来るんですね。

小林:可能でしたね、相当忙しかったですけど(笑

だから、文系と理系の修士を同時に修了して、その後、特許事務所に勤めました。

安高:理系の専門知識を得ながら、同時に知財法の修士も取るというのは凄いですね。

特許事務所を選んだ理由は、やっぱり知財の業務がしたかったからですか?

小林:そうですね。まだ「知財」というものが世の中にあまり浸透していないころで、企業の部門別の採用もありませんでしたから、知財の業務ができないなら企業に就職しても意味がないし、特許事務所くらいしか選択肢がなかったんですよ。

特許事務所は4,5年勤めて、その後、誤解を生むといけないので詳細は語りませんが、色々やったあとにデロイトトーマツに転職しました。(笑

安高:その後の色々というのは、ここでは書かないですが、非常に面白い経験をされたんですね。デロイトトーマツを選んだ理由は?

小林:権利化するだけの仕事って、どうなのだろうと疑問に思って。それより、特許を使って何をやるのかという仕事がしたいと思って、ちょうど知財の価値評価やコンサルをやっているデロイト トーマツ(当時は監査法人トーマツの本部業務開発)の知財チームに求人があったので、転職しました。2007年のことです。

安高:私が特許庁を辞めた後にNRIを選んだのも、同じような理由です。

小林さんは、デロイト トーマツでの業務以外にも、外で大学教員やセミナー講師など、色々活躍されていますよね。

小林:改めて数えてみたら、年間で話す回数が40回以上ありましたね。K.I.T.虎ノ門大学院の客員教授や東工大大学院の講師、知的財産アナリスト認定講座などの資格や弁理士会・公認会計士協会・知的財産管理技能士会・ライセンス協会の研修講師など、色々ですね。講演以外にも執筆の仕事なども多いです。知財チームの広告宣伝の役割ですね(笑

知財×会計のビジネス領域

安高:それでは早速ですが、デロイト トーマツの知財チームで実際にどのような業務をやられているか、話を聞かせてください。

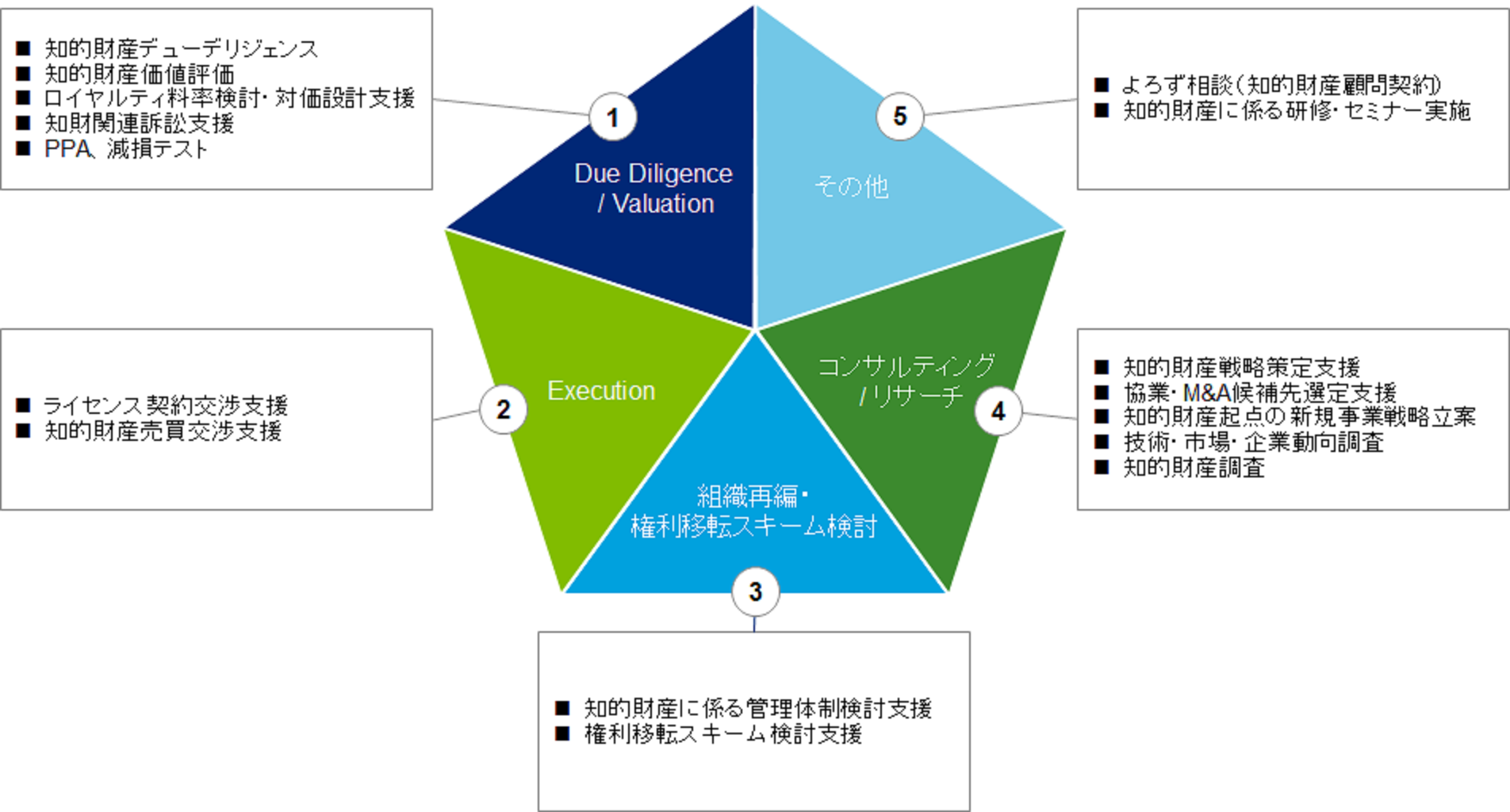

小林:知的財産アドバイザリーサービスの概観を説明すると、大きく5つの業務カテゴリーがあります。

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社

①は、主にM&A・トランザクションに関するもので、知財のデューデリジェンスや価値評価、PPA(Purchase Price Allocation)などですね。②は、知財の売買やライセンスにおける交渉の支援。③は、組織再編の場面などで、グループ内で知財をどのような体制で管理するかというコンサルや、グループ内での権利移転に関するスキームのコンサルなど。④は、いわゆる知財に関するリサーチ・コンサルティングで、様々なものがあります。⑤は、よろず相談と言っていますが、顧問契約として主には中堅企業様向けに知財や会計関連の相談に乗るような業務ですね。

安高:うーん、色々やられていますね。業務割合としては、どれが多いですか?

小林:①は定常的に業務がありますね。元々、M&Aアドバイザリーが専門の会社の中の知財チームなので。実は知財が関係ない通常のM&Aのアドバイザリー業務もかなりやっています。

②は相対的には少ないですが、今後増えていくのかなと考えています。③は、偶然かもしれませんが、最近非常に多いです。④は本当に色々な案件が来すぎて、よく分からないですね。

また、クライアントの層で言うと、元々は製造業が多かったのですが、最近はIT・通信系の企業からの相談も来ますし、コンテンツ系の企業やプロスポーツの業界からも知財周りの管理体制やロイヤリティなど、相談が増えてきています。

安高:「知財コンサル」のほうも聞きたいのですが、ここでは「知財と会計」に絡むトピックに絞りますね。①~③それぞれについて、少し詳しくきかせてください。

知財の価値評価

安高:まず、①のところにある「知財価値評価」ですが、知財価値評価の業務依頼が来る場面って、どういうものがあるんですか?

小林:一つはM&Aの場面です。また、経営管理指標のひとつとして自社保有知財の価値評価をしたいというニーズも最近増えていますね。後は取引の場面も、もちろんあります。

安高:M&Aの場面での知財の価値評価って、実は疑問なんですよ。よく、M&Aをするときには知財の価値評価をする必要があるって漠然と語られることが多いと思うのですが、数値として必要なのはM&Aの対価としての事業価値であって、その一部を占める知財の価値を分離して評価する意味ってあるのかなって。

小林:その通りで、通常は必要ないことが多いですよ。知財の価値評価が必要となるのは、たとえばベンチャー企業がターゲットの場合などで、売上がまだ無い、アセットも無いという場合に、じゃあ何がそのベンチャー企業の価値かというと、知的財産だろうと。そういう場合には、M&Aの対価計算のために知財の価値評価が必要となります。バイオベンチャーなどは特に当てはまると思いますが、知財の価値≒(ニアリーイコール)事業の価値と考えられます。

また、別の例としては、カーブアウト案件の場合ですね。親会社が知財を持っていて、ある子会社(事業)のみを買収するときに、子会社は知財を保有していないため個別に親会社から知財を買う、その対価をどうするかと。

安高:なるほど、そういう場面では確かに知財価値評価が必要ですね。納得しました。

小林:M&Aのときに必ず知財価値評価が必要なんて言っている人は、あまり実務経験の多くない人なのかなと思います。もちろん、上記の例以外にも、技術獲得が目的のM&Aの場合などに社内説明のために知財の価値を評価するということもありますけど、多くはないですね。事業部のほうがこの会社を買いたいと言っている時点で、当然に技術や知財を含めて既に評価をしているので。あえてM&Aのときに知財価値評価が必要だと言うのであれば、それはPPAの場面です。しかし、PPAはM&Aが成立した後の会計処理における取得原価配分や減損会計目的での無形資産評価という位置付けになるので、やはり厳密には「M&Aのとき」と言うのは語弊があると思います。

安高:もう一つの、経営指標としての自社知財の価値評価ですが、具体的にはどういうニーズですか?

小林:知財の価値評価というか、費用対効果の検証ですね。出願や年金で、「なんでそんなにコストかかっているの?事業にどれだけ貢献できているの?これって意味あるの?」ということが、以前よりも企業の中で問われているように思います。

安高:それは確かに分かります。でも、知財活動の費用対効果を定量的に示すのって、ものすごく難しいですよね。特許ライセンスをしてなくて、知財による直接的なキャッシュインがなかったり、自社製品をカバーしているといってもその効果ってよく分からなかったり。

小林:そうですね。知財の価値として、見えるものと見えないものがあります。見えるものの典型例はライセンスによるキャッシュイン、これがあれば分かりやすいですが、無い企業のほうが多いです。一方の見えないほうの価値は、特許によって市場参入し事業を守っていることや、差別化要因となって利益を上乗せできているということ。これによって事業から生まれる利益の何割かが、知財による貢献・価値ですよねという考え方です。

安高:そういう見えない価値って重要だと思うのですが、その定量化って難しいですよね。

知財価値評価のプラクティス

小林:グローバルに決まったプラクティスがないのですが、簡単な考え方としては利益三分法や25%ルールなどがありますよね。元々根拠は乏しいかもしれませんが、経験則的には、ある程度妥当な範囲の額になっているように感じます。

また、もう少し詳細に評価する方法としては免除ロイヤルティ法があります。類似のライセンス取引を基に、利益率ベースでの比率なども考慮してロイヤルティ料率を決定して、事業計画から知財価値を導出します。

安高:私も外の委員会などで、DCF法や免除ロイヤルティ法で知財の価値評価をしたことがあるのですが、最終的な数値やロジックに、どうしても腹落ちしない部分が残るんですよね。

利益三分法とか四分法とか、重要な貢献度のパラメータの根拠がはっきりしなかったり。例えば、ある評価額が出たときに、じゃあ1年後にこの保有特許群の価値を高めるにはどうしたらいいかというと、良い特許を取ることに効果が無くて、事業の売上を上げるしかないということとか。

小林:それはおっしゃる通りで、技術の評価が反映しにくい面はあります。

おそらく、会社のもともとの利益水準についてどこか起点を決めて、そこからどう動いたかという変化率のようなもので見るしかないですね。

また、通常は特許の群として評価するのですが、一つ一つの特許を見てあげて、良い特許の割合を見るなど。評価時点のまま新たな出願を何もしないと、特許群の価値は当然減りますから、新しいものがより良いものになっているかという比較の評価をするとか。

実施しているか否かとか、他者牽制効果や防衛の意味があるか否かとか、あるいは海外出願の有無や被引用などのデータを使って、1件1件の特許が評価できるような仕組みを作ります。単純な点数付けですが、それと基準になる価格をぶつけると、変化率のようなものはトラックできるかなと考えています。

安高:なるほど。自社特許の価値って、1回聞いてみたいくらいの感覚が強いような気もするのですが、変化率のようなものがトラック出来ると意味がありそうですね。

小林:そうですね。定期的にトラックすることが重要だと思います。また、あくまで自己評価なので、何かと比べないと意味がない部分はありますよね。競合他社と比べてどうかとかも含めて評価しないと、本当は意味がないかもしれない。でも、知財の価値は一物一価ではなく一物多価、つまり誰が権利者となって知財を活用するかで価値が変わってしまうため、知財価値評価を実施する場合には誰にとっての知財価値なのかという前提条件を設定しなければならないことに注意する必要があります。

安高:デロイト トーマツの場合は定量的な評価の行間に、定性的な同業他社との比較や考察が入って、そこに一層の価値があったりするんでしょうね。

小林:業界や業種によっても評価方法を個別にアレンジする必要があります。はっきりと個社名を出したりはできませんが、そういう案件の蓄積が我々のノウハウであり強みとなっているのは間違いないですね。

知財デューデリジェンスについて

安高:続いて、知財DDの業務について詳細を教えてください。

知財DDというのは、先ほど挙げたような一部のM&Aな例には知財価値評価もするけど、基本的には定性的な内容が多いんですよね。

小林:知財DDは、まずその言葉の定義が曖昧なのですね。

元々知財DDは、法務DDから派生したものです。知財に関する訴訟がないか、ライセンス契約に重要な瑕疵がないか、などを確認しましょうとか。それを弁理士会や特許業界が、保有する知財権の権利の部分をちゃんと見ようよと、拡大して、我々はさらにそれを事業に関する知財の要素すべてにまで拡大しました。

例えば、事業に対して知財が必要なのか、その貢献度は、といった項目を評価します。また、ライセンス収支がどうなっているかとか、ランニングの維持コストがどうかとかという金銭の流れの部分や、相手方の知財マネジメントがどうなっているかとか。そういうことを評価すると、何かしらの課題が見えてくるので、M&Aが成立した後も経営統合(PMI:Post Merger Integration)のところで、知財の権利をどう整理すべきかなど、知財業務をこういう風に効率化しないといけないとかいうアドバイスにつなげられる。知財DDと言いつつ、ビジネスDDの要素が強く、知財の周辺も含めDDをやっています。

安高:M&Aの時には当然知財DDだけじゃなく、ビジネスDD、法務DD、財務DDなどがあると思いますが、知財DDだけを受注することもありますか?それともデロイト トーマツグループで全体をやる中で知財の部分を担当することが多いですか?

小林:知財のDDだけを受けることもありますよ。というのは、知財DDをできる所は限られていますから。当社や、ごく一部の特許事務所くらいしか、しっかりと知財DDができる所はないと思います。

もちろんデロイト トーマツとしてFA業務を提供する場合など、DD全体を受けることも多いですよ。その時は各種DDのメニューの中に、知財DDという項目を加えて提案できることが、デロイト トーマツの強みですね。

安高:知財DDって、言葉としては広まっていますが、実際に知財DDをしっかり業務として提供しているところは少ないですよね。実際、どういうM&A事例の時に、知財DDが必要となりますか?

小林:これも、単純にマーケットを拡大するためのM&Aをするときなどは不要で、技術やブランドの価値を認めて買いに行くときに、知財の評価をしっかりしておく必要があるでしょうね。

あとはカーブアウト案件の事例。ある会社からある事業部だけを買収する場合は、特許は自動的には付いてこないので。事業部所管になっている特許を下さいといっても、良い特許は隠されることもありますし、データはなかなか見せてくれない。事業部をまたがってマルチユースされる特許は、そもそも譲渡してもらえない可能性も高い。そういうときにどう交渉するかとか、何が必要な特許で、何はライセンスを受ける必要があるかというのは、しっかり確認する必要がありますね。

知財取引・ライセンスの支援

安高:続いて、②の知財取引やライセンスの支援について教えてください。

この分野はとても興味を持っているんですよ。知財自体の取引やライセンスの事例は今後増えていくでしょうし、弁理士の仕事をベースとしながら、将来的にできるところもあるのかなと。ターゲットとなるクライアントはどういう層なんですか?

小林:ライセンスに慣れていないところが多いですね。これまで経験がなかったけどライセンスをすることになって、ノウハウがないからどうしたらよいか分からないという。

安高:そうすると、比較的中堅企業が多いですか?

小林:そうですね。あとは、本当に大型の取引のために支援や評価が必要という事例もあります。

世の中の流れとして、持っている特許をしっかり活用して、知財でお金を稼ごうという思いが企業の中に広まっているので、相談も増えていますよ。

安高:確かに、知財でお金を稼がなきゃと考え始めた企業は増えていると思います。そうすると、きっと、特に相手の目星はないんだけど、この特許でお金を稼ぎたいから、売り先やライセンス先を探してよ、みたいな相談もあるんじゃないですか?難しいでしょうけど。

小林:確かに多いですが、そういう前広なマッチングだけの仲介相談は、基本的にはお受けしていないですね。本当に良い特許ならあり得るのかもしれませんが、やはりM&Aなどと比べると規模としても小さくなりますし、世界中にライセンシーを探しに行くのも現実的ではないですし。ライセンス先を探すのは事業会社同士のほうでしっかり特定していただいてからですね。一方で、知財の活用の目的が明確化している場合や、知財を起点とした新規事業開発としての支援は実施しています。保有しているどのような特許がどのような相手先にライセンス提案できる可能性があるのか、新規事業として立ち上げる際に、どのような企業とアライアンスを組めばよいかなどの、コンサルティングになりますね。

安高:また、ライセンス交渉というと、値決め的な話とは別に、法的な側面も大きいですよね。

小林:契約書を作成するというところなどは、弁護士の領域になります。我々の役割としては、値決めだけでなく対価設計全体に関して、例えばイニシャルペイメントやマイルストーンなどの経済条件についても検討しますし、弁護士のドラフトしたものが、ビジネスのコンセプトやスキームにあっているのか、実施許諾範囲、重要な項目や条件などに齟齬がないかということもアドバイスします。

安高:ライセンスを受ける・受けない、侵害している・していないみたいな、レターのやり取りから入っていくのですか?

小林:いや、基本的にそこまでは立ち入っておらず、そういう意味では、双方が交渉のテーブルについてからの支援が多いですね。

今後は知財の流動性も高まるでしょうから、今後案件が増えてくる領域だと考えています。

知財管理体制・移転価格税制について

安高:続いて、③の知財管理体制のコンサルについて教えてください。

今私は弁理士会のほうで、移転価格税制と知財の検討をしているんですよ。きっとそういう話もありますよね?

小林:ええ、まさに、移転価格は必ず絡んできますし、OECDによる税源浸食と利益移転(BEPS:Base Erosion and Profit Shifting)の話もあり、相談は増えています。これは、税理士法人のほうの移転価格チームとも連携しながらやっています。

安高:知財チーム(FAS)と移転価格チーム(TAX)との担当分担はどうなっているんですか?

小林:全体スキームの設計や評価のほうは、知財チームがやります。知財管理体制のどうするか、権利移転手法はどうするか、グループ内ロイヤリティをどの程度取るのが合理的なのかとか。そして、それが税務的にリスクがあるのかというレビューを移転価格チームがやるという流れですね。また、移転価格チームは、各国のルールに基づいて、文書化の管理・コンサルをするということも担当します。

安高:移転価格税制における知財の扱いは非常に盛り上がっていますが、それにより弁理士の業務ニーズ何かあるんじゃないか、ビジネスチャンスがあるんじゃないかというのが、弁理士会からの宿題です。色々検討しましたが、どうも無さそうというのが今の私の見解なのですが、どう思われます?

小林:日本の弁理士のビジネスチャンスは、あまり無いかもしれませんね。

一つには、欧米企業はTax Optimizationという、如何に納税額を減らすかという考えでダイナミックな動きをしますが、日本企業はTax Complianceという、税はしっかり払いましょうという考え方が強いです。また、OECDのルールに基づいて文書化がより必要となるのですが、それはやはり税理士の、移転価格チームの仕事だと思います。

ビジネスチャンスがあるとすると、むしろ弁護士の方かもしれません。知財ファンドなど、ダイナミックなスキームを構築するときに、会計的、税務的な観点以外に、法的にどう判断、評価されるのかというニーズがるのではないかと思います。

今後の展望

安高:最後に、デロイトトーマツ知財チームの、あるいは小林さんの今後の展望について教えてください。

小林:「知財」は、経営において重要な経営資源なのに、日本では上手くマネジメント出来てこなかったし、知財を活用してビジネスを強化しようという動きはなかなか無かった。一方で欧米企業は知財を重要視していて、ビジネスモデルに知財をしっかり組み込んでいた。欧米企業との競争力の差は、決して技術力の差ではなく、持っている技術・知財をどう使うのかという点だと思うのですよ。

日本の企業にも、知財を活用したビジネスというのをやっていって欲しい、それが出来るのが知財の専門人材の価値で、そういう状況を我々のチームが作りたいと考えています。

もう一つは、知財の価値評価とかの仕事がなぜ生まれてくるのかというと、知財の価値が分かりにくいからですよね。でも、知財のマーケットが出来たらそれがなくなる。知財のマーケットというか、プラットフォームというか、そういうものを作りたいですね。これは妄想の段階ですけど。

今の知財のサービスはスポット契約が多いので、そういった個別クライアントへの支援だけではなく、業界全体に対する新しい仕組みづくりをしたいですね。

安高:知財価値の相場を作るために、知財のマーケットプレイスを作ろうというのは、オーシャントモがまさに考えて実行したことですよね。

小林:ええ、でも、彼らが提供したのは売り買いの場だけですよね。それだけじゃなく、もっとリーズナブルに評価ができたり、情報のサポートをしたり、具体的なアイデアはまだ固まってないのですが、何かそういうものを提供してみたいです。

知財に関して、これだけ包括的にサービスを提供しているところは他にないと思うのです。でもきっと今後は、業務ニーズも多様化していくなかで、一つのファームが単独で出来ることも減っていくかもしれませんし、業務を独占するつもりもないので、何か一緒に出来ることがあったら、多様なメンバーで知財業界を変えていけたらいいですね。潜在的なニーズは間違いなくありますので、それを如何に顕在化させてマーケットを広げていくかが我々のタスクだと思っています。

安高:小林さん、ありがとうございました!

関連記事

-

-

知的財産権のBS資産計上について(特許権・具体例編)

前回は特許権の資産計上について、 その取得ルートに分けて説明をしてきました。 & …

-

-

岩下卓司×IPFbiz ~弁理士×税理士、特許会計事務所という形~

対談シリーズ第18回目は、弁理士・税理士の岩下卓司さんです。全国的にも非常に珍し …

-

-

iPodクリックホイールの特許権侵害 3億円の損害賠償額は妥当か

iPodのクリックホイール特許権侵害で、日本の発明家がAppleを訴えていた件で …

-

-

知財金融のあれこれ(知財担保融資とか価値評価とかコーポレートガバナンスコードとか)

先日、「知財×会計の専門家3人で、知財金融とか語ろう。」という配信をしました。 …

-

-

職務発明規定改正「対価⇒報酬」による会計税務的影響・所得区分について

最近はTPPに押されてか報道が落ち着いていますが、職務発明規定の改正による税務的 …

-

-

知的財産権のBS資産計上について(特許権・会計処理編)

無形資産の重要性 知的財産の重要性が増している根拠として、 企業価値に占める …

-

-

IP Valuation松本浩一郎 × IPFbiz ~知財価値評価の専門家~

対談シリーズ第9回は、IP Valuation特許事務所で知財の価値評価を専門に …

-

-

工藤一郎×IPFbiz ~YK値と特許価値評価~

対談シリーズ第11回目は、工藤一郎国際特許事務所、所長弁理士の工藤先生です。 工 …

Comment

お世話になります。

知財関連の調べものをしていたところ、面白いなぁと思ってみていたら安高さんのブログでした。やはり、できる方は違いますね!

気づいて、そのままだと気持ちが悪いのでコメント残させていただきました。

どうぞよろしくお願いいたします。

望月

望月さん、ありがとうございます!

何か色々やってます(笑

普通に調べて見つけてくれたなら嬉しいです。