工藤一郎×IPFbiz ~YK値と特許価値評価~

2015/03/04

対談シリーズ第11回目は、工藤一郎国際特許事務所、所長弁理士の工藤先生です。

工藤先生は、NECの研究開発から特許センター・知財部を経て、2000年に特許事務所を設立。YK値という独自の特許価値評価指標を様々な分野に応用し、QUICKと連携して株価指数を市場に提供したり、技術移転サービスを手掛けるなど、ユニークな活躍をされています。

特許事務所独立の思い

安高: 工藤先生、よろしくお願いします。工藤先生の事務所は、特許の価値評価を主軸としながら非常に特徴のある業務を手掛けられていると思います。最初に特許事務所を独立する時から、このようなビジョンを持っていたのか、独立のきっかけなども含めて教えていただけますか。

工藤:そもそも最初に私が弁理士を目指そうと思ったのは、将来、知財を売買する市場が立ち上がるんじゃないかと思ったからなんですよ。もう随分と前のことですけども。

安高:それは、非常に先見の明がありますね。なぜそのような思いに至ったのですか?

工藤:きっかけとしては、落合信彦という小説家がいるのですが、彼の小説の中で情報の売り買いをする主人公がいて。その情報の売り買いでお金を稼ぐというスタイルに感銘を受けまして。

普通は情報と言うと「information」ですが、この小説では価値のある情報のことを「intelligence」と呼んでいて、特にすぐにお金になる情報を「hard intelligence」と呼んでいました。

そこで、私が携われる「hard intelligence」があるとしたら何があるだろうかと考えて。公開しても価値が損なわれない情報があるとすれば、それは特許権だろうと。そして特許権は知的財産権だと言われていますが、普通の財産であればそれを売買する市場があるはずなのに、特許ではまだそれが無い。何故無いかといえば、まだ時代が追い付いていないからであって、きっといつか特許を売買する市場が出来るだろうと思いました。

そんな仕事をするには、どういうことをこれからすればいいのかなと考えたところ、特許を専門とする資格、つまり弁理士がいるだろうと。それで、特許センターに異動させてもらって、同時に弁理士の勉強も始めて、という経緯ですね。

安高: そういう順番だったんですね。通常は特許部に異動させられた後に、だったら弁理士を取ろうとか、弁理士試験を勉強しながら知財価値評価に興味を持つとかいう順番なのですが、工藤先生は違うのですね。

それって何年ごろのことですか?

工藤:私が弁理士試験に合格したのが平成8年で、試験は8回受けているので、試験を受け始めたのが平成元年ですね。始めようと思ったのはその前くらいですかね。

安高:その時代で、知財業務に関わっていなかったのに、知財の売買をやろうと思うセンスは凄いですね。そうすると、最初からそういう仕事がしたいという思いがあって、知財に異動させてもらったということですね。

工藤:そうです。弁理士を取ってから何をやろうかなと考えて知財価値評価を始めたというわけではありませんね。価値評価みたいなことをしたくて弁理士を目指したという、全く逆です。

それで弁理士資格を取って、知財センターへ移ったのですが、当時のNECはなかなか特許の売買のようなことをしようとしなかった。

安高:当時であれば、なかなか難しいでしょうね。

工藤:ええ、今でこそ多くの日本企業も自社の特許を売ったりすることがありますが、当時はそんなことはとんでもないという考えだった。

だったら、独立するかと思って。ですので、独立当初から、そういう方向性でした。

事務所が軌道に乗るまで

安高:事務所を設立されて、その時代ですぐに知財評価の仕事はありましたか?

工藤:いや、最初の頃はなかなか無いですね。出願業務をしたり、前職で知財渉外もしていたので、ライセンス契約のお手伝いをしたりとか。

最初に価値評価の大きい仕事が来たのは、独立して3年ほど経ってからですね。政府系のファンドから特許価値評価の案件が来まして。

安高:おお、あの有名な案件、工藤先生が特許の価値評価を担当されていたんですね。まだ事務所の規模もあまり大きくない頃ですよね。この仕事が取れたのは凄いですね。

工藤:ずっと前から、会う人会う人に「特許価値評価だ」言い続けていましたからね。後は、当時は特許の価値評価が出来る弁理士なんて、他に少なかったんですよ。それで色々探した結果、ここしかなくって、私の所に回ってきたようです。

安高:言い続けることは重要ですね。ちなみにその頃から、YKS手法のような独自の価値評価の考えは確立されていたんですか?

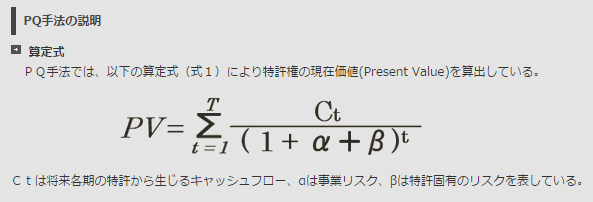

工藤:YKS手法は、もうちょっと後ですね。この時は、PQ手法という考えを使ってやりました。

価値評価手法:PQ値

安高:PQ手法というのも、工藤先生のオリジナルですか?

工藤:ええ、PQ手法という名付け親は私ですね。いわゆるDCF法の改良です。

キャッシュフロー(特許固有のキャッシュフローで、典型的にはライセンス料)を、WACCと特許固有のプレミアムの割引率の和で現在価値に割り引く考え方です。

安高:特許固有のプレミアムを割引率に使っているのが特徴的ですね。

工藤:ええ、普通は、事業キャッシュフローに係数を乗じて、それをWACCで割り引くのですが、この「係数」が曲者で。

安高:貢献度とか寄与率とかいうやつですね。

工藤:典型的には利益三分法みたいな、この1/3を様々なパラメータで調整するんですけどね、やる人によって、100倍くらいの差が出てしまうので、これはちょっと難しいんじゃないかと。

安高:無理に係数をかけるよりも、割引率として使った方がいいんじゃないかということですね。

工藤:このプレミアムも、平均無効確率などを使っています。

安高:それでこの案件をきっかけに、民間からの価値評価案件も増えていったんですか?

工藤:来ましたが、いきなり価値評価の業務が増えたとまでは言えないですね。

PQ値の価値評価依頼がどこから来るかというと、ベンチャー企業から、エンジェルや銀行に見せて信頼を勝ち得るためにというのが一つ。

もう一つはメガバンクから、通常ではこれ以上融資できないときに、うちのレポートを見せて融資するとか。

安高:YKS手法とは使い分けがされているんですか?

工藤:YKS手法が一番使えるのは、知財部の活動を評価するために、他社とのベンチマークをするとか、自分たちの活動が実際に投入した資源に対して十分な成果を上げられているか評価するとか、そういう評価案件ですね。

安高:なるほど、PQ値のほうが個別具体的な価値評価案件に対して適用する手法で、YKSはもっとマクロな場面での使い方ということですね。

工藤:そうですね。あとは、YKSは金融企業にぜひ使ってほしいと話をしています。

最近の業務内容、YKSの応用範囲

安高:工藤先生の事務所は、PQ値・YKSの価値評価や、技術移転、コンサルなど多岐に渡っていると思うのですが、それぞれの業務の割合はどんな感じですか?

工藤:そうですね、あまりにも細分化されすぎていて、割合と言えるほど一つ一つのボリュームもないのですが。YKSで言えば、株価の先行指標として利用してもらう、これもWebで利用してもらったり、端末型や、紙ベースのものもありますし。事業会社の知財への提供とか。あとは、大学や企業の就職情報として使ってもらったり。

安高:就職情報ですか?

工藤:ええ、YKSを見ることで、企業の成長度合いが分かるんですよ。学生としては、今有名じゃなくても、成長する企業を見つけることができる。この情報を大学の就職・キャリアセンターが買ってくれます。

安高:それは意外でした。面白いですね。出願業務のボリューム結構もあるんですか?

工藤:まあ普通くらいですかね。実際、価値評価系よりも、出願や裁判の方が売上としては全然大きいです。価値評価はまだまだですね。これから広げていきたいです。

安高:それでも価値評価ということで事務所の特徴付けがされて、それで知名度も上がって出願依頼などの相談も来るんでしょうね。

他にはどんな業務がありますか?

工藤:あとは雑誌とか、企業のIR作成なんかでしょうか。IRも、パンフレットを作ったり、統合報告書に入れたりと、様々ですね。

安高:なるほど、私が入っている弁理士会の価値評価検討チームでも、価値評価って様々な活用場面があるなかで、企業のIR、具体的には知的資産経営報告書などに価値評価を使ってもらえるスキームというのがいいんじゃないかと話しています。

でもなかなかそういう、知財の価値にまで踏み込んだIRって目にしないのですが、ニーズとしてはあるのでしょうか。

工藤:実際にやっているものはありますね。特許情報を入れたIRを出して、もちろんそれだけが理由じゃないけどそのタイミングで株価が上がったりとか。

無形資産は非財務情報の中でも非常に重要な、企業の成長性を示す情報なので、企業の成長を予測したい人にとっては使いどころがある情報ですよね。

安高:最近は他の特許事務所も、ちょっとした知財価値評価をやりだしている所がありますが、工藤さんの事務所は他と違ってカバーする範囲が非常に広いですよね。何か他と違うポイントというか、強みはどこにあるんでしょう?

工藤:どうでしょう、うーん、色んな人に協力してもらっているので、そういう総合力なんだと思います。

QUICK共同サービス

安高:株式会社QUICKとの共同サービスも気になっています。株価の先行指標として、YKSのデータを提供しているんですよね。これのきっかけはどういうものですか?

工藤:これも知り合いから紹介して頂いたものです。それで売り込みに行ったら、面白いから是非やろうと。

今はQUICKの端末からデータの一部だけが見られるんですが、QUICKのクライアントからもっと多くのデータが見られるようになる予定で、これが上手いこといくと今年ブレイクするんじゃないかと期待しています。

安高:見られるデータは基本的にはYK値ですか?

工藤:ええ、それと、特定テーマで優れている企業を紹介するようなトピックスですね。

安高:このYKSデータは、システマティックなもので、人手が入っているようなものではないんですか?

工藤:ええ、YKSデータは全てシステマティックに、自動的に算出されていて、人手が入っているのは企業名の名寄せだけですね。

安高:私も前職で特許分析をやっていたので、名寄せの苦労はよく分かります(笑)

価値評価手法:YK値

安高:YK値というシステマティックなデータの信憑性については、どのように評価されていますか?

工藤:YK値はミクロデータではないので、この企業が伸びるという指標になっているから、必ず伸びるかというと保証はできないですが。それでもマクロに見るとほぼ間違いないと思いますね。

安高:基本的には特許の経過情報を用いた計算ですよね。近いものでパテントスコアがあると思うのですが、それとの違いはどのように捉えていますか?

工藤:パテントスコアは、経済的な指標ではないと思いますので、それが違いますね。

安高:経済的な指標かどうかというのは、どういう計算の仕方に現れるものですか?

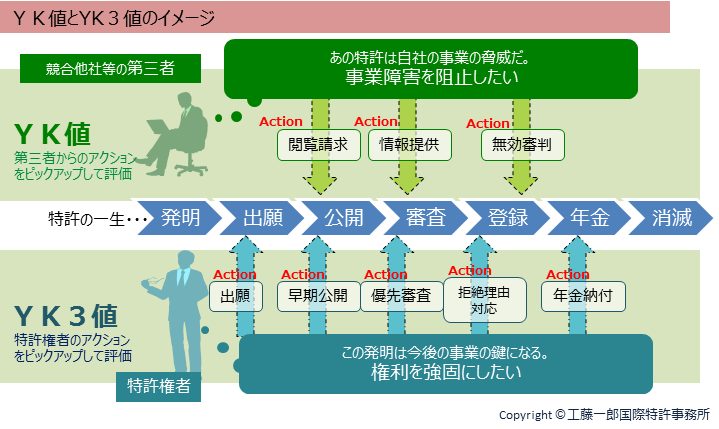

工藤:YK値は、競争相手が攻撃に費やしたコストを積み上げているんですよ。企業の事業活動・経済活動として、どの程度の強度で相手を抑え込もうとしているかという指標です。

安高:なるほど、計算に使っているファクターは近いけど、そもそもの考え方が違うんですね。

そうすると、YK値の単位としては円に近いんですか?

工藤:「万円」に近いですね。情報提供、閲覧請求や無効審判など、競合企業が攻撃のために起こした行動に要する通常のコストを積み上げ、技術の陳腐化を加味して計算しています。

安高:そうか、どちらも情報提供等の経過情報を計算の要素として使っているのですが、パテントスコアはそれら要素に重要度の重みとしての係数を乗じて正規化した総合的な「点数」なのに対して、YK値は費用単価を乗じて積み重ねた「経済指標」なのですね。

よくあるこの手の指標の問題として、古い特許ほど価値が上がりやすかったり、自社特許の評価を見ると、自分としては良いと思っている新しい特許の評価が低かったりという、ミクロにはズレがあるという難しさがありますよね。

工藤:それはあるでしょうね。YKSとしては、自社の投資度を見るYK3というスコアも用意しています。海外展開をしているとか、拒絶理由に対してどの程度争っているかとか。YK値をYK3で割ることで、ROEのようなものを出すこともできます。

安高:自社の投資がどれだけ実を結んだかということですね、面白いです。

今後の展望、知財ファンド

安高:工藤先生の、今後の展望ややりたいことを聞かせてください。

工藤:やはりYK値を伸ばしていきたいですね。PQ値のほうは労働集約型なので。

安高:分かります。労働力を費やした分しか儲からないし、しかも知財分野の評価だと、企業さんはあまりお金を払ってくれないところですよね。本当にM&Aするとか、特許を買うとかいう場面じゃないと。

工藤:だからYKS手法で、世の中に対する影響力を広めていきたいですね。

安高:最初に弁理士を目指した理由として、特許の売買市場が立ち上がるからだと仰っていました。まだ部分的にしか特許売買市場は確立していないと思いますが、特許の売買市場を作りたいという思いはありますか?

工藤:ええ、IFRSの検討をしていて、大きな問題は活発な市場がないこと、そのせいでいわゆる資産の再評価が出来ないということです。

そこで今私が提案しているのは、担保知財EXITファンドを作るということです。

安高:それはどういうものですか??

工藤:市場ができない、流動性が上がらない一番の理由は、知的財産が財産であると言われながら、担保に差し出せない、つまり換金性がないということです。本当に財産であるなら、銀行は知財を担保にして融資をしてくれるはず。

でも銀行にしてみれば、知財は換金性がないから担保にできないんですね。

安高:通常の価値評価の考えからすると、事業とセットじゃないと金銭価値を生まないですからね。事業から独立して特許だけを売るという換金性はとても低い。

工藤:事業とセットもそうだし、事業に使ってない特許ならなおさらです。

知財の換金性は、その知財を事業として実施する、そして事業を黒字のラインに寄せるという2つの大きなハードルがあって、それには時間とお金がかかる。

その壁を打ち破って流動性を高めるために、ファンドを作って、銀行が担保とした受け入れた特許であれば、それを無条件で買い上げてくれるということにする。

安高:担保に出した企業が倒産した場合などですね。

工藤:そう、担保権を実行する際に、ファンドに買い取ってもらう、例えば一律100万円などで。そうすると銀行としては担保にしやすくなりますよね。

安高:銀行としてはそうですね。安心して知財を担保として融資が出来ます。でもファンドとしては?

工藤:ファンドの収益性は考えずに、公益性を持たせるわけです。

安高:一般の知財ファンドのようにライセンスで儲けることを目的とするわけでなく、純粋に公益目的ということですか。政府系の知財ファンドと言えば、IP Bridgeがありますが、いまいち何をやっているのか分かりません。

工藤:中小企業の特許で、52万件くらい未利用特許があると言われます。もしファンドが成立すれば、5200億円の潜在的価値を生むことになります。

私の計算では、年間の買い取り価格は10億円もいかないくらいです。それくらいの予算で、数千億円の日本の資産のボトムアップができるのであれば、実行する価値はあるし、それをきっかけとなって、別の市場が創造されるでしょう。

安高:なるほど、ファンドという名前よりは、特許買取機構のような名前のほうがしっくり来ます。あるいは、ライセンスによる利回りは求めないにしても、買い取った特許や担保リストの未利用特許を他社に売る機能を設けるのもいいかもしれませんね。

最近のトピックス、IFRS

安高:価値評価周りで、他に最近気になっているトピックスなどはありますか?

工藤:やはりIFRSは気になっていますね。

安高:IFRSを導入すると、自社出願(自己創設)の特許権についても、資産計上する必要があるかもしれないと。でも実際には、特許権が資産の要件を満たすのか、資産計上の額はどうするのかと、問題は多いように思います。

工藤:経団連でIFRSの検討委員会があるのですが、自社特許については、ほとんどが資産計上しないが、一部の企業は計上するということらしいです。

役員会で新製品に対して技術の採用が決定した場合は、それ以降は資産計上するという考え方ですね。

安高:そういう考えが広まれば、特許を資産として計上するために価値評価もリアルなものとしてニーズが高まりますよね。

工藤:ええ、弁理士に出願費用として数十万円払っても、それが資産として積み上がると考えれば良いことですよね。

弁理士会の動きはまだ鈍いようですけど。ここは注目しています。

工藤先生、ありがとうございました。

一際変わった特徴を持つ工藤一郎国際特許事務所ですが、価値評価に対してはかなり昔からの思いがあるということ、考えさせられます。

突然の連絡にも関わらず、気さくにお話しいただきました。

関連記事

-

-

知的財産権のBS資産計上について(特許権・具体例編)

前回は特許権の資産計上について、 その取得ルートに分けて説明をしてきました。 & …

-

-

岩下卓司×IPFbiz ~弁理士×税理士、特許会計事務所という形~

対談シリーズ第18回目は、弁理士・税理士の岩下卓司さんです。全国的にも非常に珍し …

-

-

知財金融のあれこれ(知財担保融資とか価値評価とかコーポレートガバナンスコードとか)

先日、「知財×会計の専門家3人で、知財金融とか語ろう。」という配信をしました。 …

-

-

IP Valuation松本浩一郎 × IPFbiz ~知財価値評価の専門家~

対談シリーズ第9回は、IP Valuation特許事務所で知財の価値評価を専門に …

-

-

小林誠×IPFbiz ~デロイト トーマツ 知的財産グループ 知財×会計ビジネスの最前線~

対談シリーズ第21回は、デロイト トーマツ ファイナンシャルアドバイザリー合同会 …

-

-

iPodクリックホイールの特許権侵害 3億円の損害賠償額は妥当か

iPodのクリックホイール特許権侵害で、日本の発明家がAppleを訴えていた件で …

-

-

職務発明規定改正「対価⇒報酬」による会計税務的影響・所得区分について

最近はTPPに押されてか報道が落ち着いていますが、職務発明規定の改正による税務的 …

-

-

知的財産権のBS資産計上について(特許権・会計処理編)

無形資産の重要性 知的財産の重要性が増している根拠として、 企業価値に占める …