iPodクリックホイールの特許権侵害 3億円の損害賠償額は妥当か

iPodのクリックホイール特許権侵害で、日本の発明家がAppleを訴えていた件で、Appleの敗訴が確定しました。

個人発明家が米国の大企業に特許権侵害で勝訴したということで、歴史的な出来事になりそうです。

地裁の判決が最後まで概ね維持され、損害賠償額は3億3664万1920円です。

一発明家が特許により得たお金という意味では、十分に高額のようにも見えますが、この額は果たして妥当なのでしょうか。

少し検討してみようと思います。

損害額の推定規定(102条)

特許権侵害による損害の額については、その立証の難しさから、特許法102条において推定規定が設けられています。

第百二条 特許権者又は専用実施権者が故意又は過失により自己の特許権又は専用実施権を侵害した者に対しその侵害により自己が受けた損害の賠償を請求する場合において、その者がその侵害の行為を組成した物を譲渡したときは、その譲渡した物の数量(以下この項において「譲渡数量」という。)に、特許権者又は専用実施権者がその侵害の行為がなければ販売することができた物の単位数量当たりの利益の額を乗じて得た額を、特許権者又は専用実施権者の実施の能力に応じた額を超えない限度において、特許権者又は専用実施権者が受けた損害の額とすることができる。ただし、譲渡数量の全部又は一部に相当する数量を特許権者又は専用実施権者が販売することができないとする事情があるときは、当該事情に相当する数量に応じた額を控除するものとする。

2 特許権者又は専用実施権者が故意又は過失により自己の特許権又は専用実施権を侵害した者に対しその侵害により自己が受けた損害の賠償を請求する場合において、その者がその侵害の行為により利益を受けているときは、その利益の額は、特許権者又は専用実施権者が受けた損害の額と推定する。

3 特許権者又は専用実施権者は、故意又は過失により自己の特許権又は専用実施権を侵害した者に対し、その特許発明の実施に対し受けるべき金銭の額に相当する額の金銭を、自己が受けた損害の額としてその賠償を請求することができる。

ざっくりと説明すると、

1項が、侵害者の販売数量×権利者の単位数量当たり利益額

2項が、侵害者の利益額

3項が、実施料相当額(侵害者の売上×実施料率等)

という規定です。

一般的には、1項による計算が最も高額となり、3項による計算が低額になりがちです。

しかし、規定の趣旨からして、1項と2項は、権利者が特許発明品(又は侵害品と市場で競合する製品)の販売等をしていなければ、採用することができません。

したがって、本件では102条第3項による推定規定が採用されています。

さて、102条3項ですが、これは実施料(ライセンス料)相当額を損害額として賠償請求できる旨を規定したものであり、損害額の最低限度を法定したとされています。

「その特許発明の実施に対し受けるべき金銭の額に相当する額」を損害額とするものですが、平成10年改正前は、

「その特許発明の実施に対し【通常】受けるべき金銭の額に相当する額の金銭」となっていました。

通常という言葉があったことによって、一般的な契約ベースのライセンス料の相場のような意味合いがあり、侵害し得となってしまうことを防ぐべく、平成10年改正で「通常」という言葉を削除したという経緯があります。

「実施料相当額」という言葉は今なお使われますが、実施料相当額だと実施料の平均値のようなニュアンスがあるため、「相当実施料額」と言うべきだという方もいます。

この辺は言葉のニュアンスかなと思うので、ここでは広く言いなれた実施料相当額という言葉を使います。

実施料相当額の計算は、侵害品の売上高に実施料率を乗ずる方法と、侵害品の販売数量に単位数量辺りの実施料相当額を乗ずる方法とがありますが、前者のほうが一般的でしょう。

本件でも、前者の計算方法が取られています。

それでは実施料率が一般的にどのように認定されるのか、次に説明します。

一般的な実施料率の認定について

さて、実施料率については、特許権の実施許諾例や業界相場(①特許権の実施許諾例等、②業界相場等)をベースとしつつ、その他に、

③特許発明の内容、④他の構成の代替可能性、⑤侵害品の販売価格、販売数量、販売時期、⑥権利者の姿勢、⑦侵害者の努力、⑧市場における当事者の地位などが考慮されるとしています。

「業界相場」としては、発明協会研究センター編の『実施料率〔第 5 版〕』のデータが採用されることが多いようです。

そして、様々な要素が考慮されるとしながらも、実際の裁判例では業界における実施料率の相場に収まることが多く、3%程度がその平均値かという感覚です。大体の場合は1%~10%の範囲に収まっているようです。

判決の中でいくつかの考慮要素に触れていても、それがどのように数値に影響を与えたのかはよく分からず、最終的には業界相場に近い3%とか5%とかに、えいやで決めているような印象です。

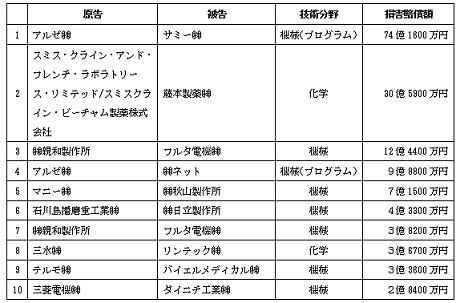

日米の損害賠償額トップ10

もう一つ背景データとして。

日本での特許権侵害訴訟の損害賠償額トップ10がこちらです。

(出典:http://www.hatsumei.co.jp/column/detail/2/60.html)

これを見ると、本訴訟の3億円という額は、結構な上位に食い込んできます。企業ではなく個人の一つの特許による額としては、なかなかなものように見えます。

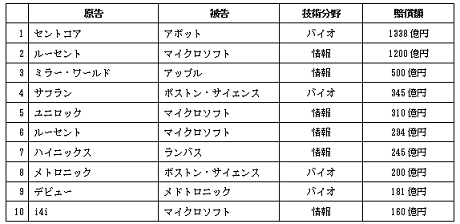

一方の米国での損害賠償額トップ10がこちら。

市場規模の違いがあるとは言え、結構に日米で格差があります。

本判決について

さて、前置きが長くなりましたが、本訴訟での損害賠償額の認定について。

地裁判決が概ねそのまま維持されているため、地裁判決を見ていきます。

侵害論は飛ばして、損害論についてのみ。

以下、関連する箇所の判決文を抜粋しながら解説していきます。

通常と逆なので少し分かりにくいですが、原告がApple、被告が特許権者です。

ベースとなる売上高

まず、ベースとなる売上高ですが、権利者側は、iPodの売上高として「6274億8000万円」を主張しています。Appleの準備書面を基にした主張ですが、その妥当性は不明です。

(被告)

原告各製品の売上高は,原告の平成23年5月26日付け準備書面(24)別紙1の「Saito」欄の「ロイヤルティ」欄に「5976億円(72億ドル)[72億2100万円(8700万ドル)]」との記載があることから明らかなように,5976億円である。計算鑑定の結果は,製品別売上台帳等の取引別の詳細データを用いておらず,原告が本件訴訟のために作成した資料と会社法に基づく計算書類数値の整合性を検証したものに過ぎないから,信用することができない。

そして,特許権の侵害を受けた場合に権利者が収受する損害賠償金は,消費税の課税対象となるから,損害賠償額の算定の基礎とすべき原告各製品の売上高は,5976億円に消費税相当額を加えた6274億8000万円となる。

一方のApple側は、対象期間における売上高として●●円を主張しています。この額は伏せられており分かりません。

(原告)

(1) 平成18年10月1日から平成25年3月30日までの間の原告各製品の販売台数は合計●(省略)●台であり,その売上高は合計●(省略)●円(●(省略)●ドル)である。

そして、裁判所の認定では、Appleが主張した数字が採用されているようです。

(裁判所)

(1) 証拠(甲95,98,127,128,計算鑑定の結果)及び弁論の全趣旨によれば,平成18年10月1日から平成25年3月30日までの間の原告各製品の日本国内における売上高(消費税抜き)は,●(省略)●円であり,消費税込みの売上高は,●(省略)●円であると認められる。

製品ベースか部品ベースか

なお、Apple側は、ベースとなる売上を、製品全体ではなくクリックホイール部分の価格とすべきという主張をしています。

(原告)

本件各発明は,原告各製品の全体に関するものではなく,仮に何らかの改善をしているとしても,原告各製品の一部品であるクリックホイールに関するものに過ぎないが,このように,発明が製品の一部分のみを対象とする場合や製品売上に部分的に貢献したに過ぎない場合,実施料相当額は,対象特許がどの部分において実施されているのかを,販売金額が細くできる最小単位で認定し,その上で,当該特許が当該最小単位の部分(部品)に対してどの程度関与しているのかを検討することにより,算出されるべきである。

原告はクリックホイールを第三者から購入しているから,実施料相当額は,原告のクリックホイールの購入価格である●(省略)●円(●(省略)●ドル)をベースとすべきであ(る)

しかし、裁判所の認定では、証拠不十分としてさらりと否定されています。

(裁判所)

原告は,クリックホイールの価格をベースとすべきであると主張するが,原告各製品の原価が証拠上不明であることに照らしても,採用することができない。

ベースを製品全体とするか部品とするかは、結構に重要な論点だと思うのですが、判決では簡潔に否定されています。

感覚的には、部品ベースでもいいように思えるのですが、この辺の判断指針は、今後もう少し研究してみようかなと思います。

なお、ベースを製品全体にしても、その場合には本判決のように部品部分の製品全体に対する寄与度が考慮されるので、実際の額にはあまり影響を与えないのかもしれません。

実施料率の認定について

実施料率については、権利者側は10%を主張しています。

(被告)

本件各発明が原告各製品の商品訴求力の重要な要素であるクリックホイールに関する基本的な発明であることに鑑みれば,相当な実施料の額は,売上高の10%を下らない。

この根拠はよく分かりませんが、感覚的には過去の判例での実施料率のうち、高めを狙ってきたくらいのイメージです。

一方のApple側が主張する実施料率は伏せられており、分かりません。

(原告)

原告はクリックホイールを第三者から購入しているから,実施料相当額は,原告のクリックホイールの購入価格である●(省略)●円(●(省略)●ドル)をベースとすべきであり,実施料率は,類似する特許ライセンス契約における中央値2.65%を超えるべきではない。

したがって,本件特許権に関する実施料相当額は,クリックホイール価格に上記実施料率及び上記販売台数を乗じた●(省略)●円(●(省略)●ドル)を上回らない。

(2) 実施料額の算定方法としては,原告各製品の売上高に実施料率を乗じ,これに更に当該製品の該当部分が製品全体に寄与する割合を考慮して定めた寄与度を乗じて算定する方法も考えられる。本件における寄与度は,市場が実際に部品と最終製品とをどのように評価しているのかを示す客観的指標である,原告各製品の価格と比較したクリックホイールの価格の割合を用いるべきであり,具体的にはクリックホイールの平均購入価格●(省略)●円(●(省略)●ドル)を原告各製品の平均販売価格1万8922円で除した●(省略)●%を寄与度とすべきである。

主張内容としては、まず第一には、クリックホイールをベースとすべきで、その場合の実施料率は2.65%を超えない。

また、仮に製品全体の売上高がベースとなる場合には、製品全体に対する部品の寄与度を考慮すべき、という主張です。

後者の場合は、製品全体の通常の実施料率(2%くらい?)に、寄与度(5%~10%くらい?)を乗じた値(0.1~0.2%くらい?)とすべき、というものです。

それでは裁判所の認定はどうなっているか。

大きくまとめると、業界における平均実施料率(5.7%)をベースとしつつ、発明内容が高度でないことを理由に少し下げ、製品全体に対する寄与度を考慮し(寄与率を認定して乗じる?)、Appleの販売努力を認定して少し下げ、最終的な実施料率を算出しています。

順に見ていきましょう。

まず、ベースとなる実施料率を、業界平均値から持ってきます。

(裁判所)

(3) そこで,相当な実施料率につき,以下検討する。

ア 実施料率〔第5版〕(乙54)によれば,「19.ラジオ・テレビ・その他の通信音響機器」に含まれる「電気音響機械器具」には,録音装置,再生装置,拡声装置及びそれらの付属品が含まれるところ,この分野の平成4年度ないし平成10年度の実施料率(イニシャルなし)の平均値は,5.7%である。

続いて、発明の技術内容、程度は高度なものではないという認定。

(裁判所)

イ 本件各発明は,① リング状に予め特定された軌跡上にタッチ位置検出センサーを配置して軌跡に沿って移動する接触点を一次元座標上の位置データとして検出すること,及び,② 前記軌跡に沿ってタッチ位置検出センサーとは別個にプッシュスイッチ手段の接点が設けられており,前記検出とは独立してプッシュスイッチ手段の接点のオン又はオフを行うことができることに特徴があると考えられるところ,①については,同様の機能を有するタッチホイールを搭載したiPodが原告各製品の販売開始より前の平成14年7月に既に販売されていたものであり(乙3,26,36,37,39,41),②については,甲5公報及び甲39公報に開示されていたほか,タッチ位置検出センサーの下部にプッシュスイッチ手段を設置し,タッチ位置検出センサーによる検出とは独立してプッシュスイッチ手段の接点のオン又はオフを行う構成については甲6公報,甲7公報及び甲31公報等に開示があり,このような構成は,原出願当時,広く知られた技術であったと認められる。

そうであるから,本件各発明の技術内容,程度は高度なものであるとは認め難いというべきである。

考慮要素の一つとしての代替手段について検討しますが、代替手段はなく、この点は重視しないという認定。

(裁判所)

ウ 代替手段については,平成19年9月から発売が開始されたiPodtouchではクリックホイールが採用されず,タッチパネルが採用されているが(乙26),これによる入力方法等の詳細は証拠上判然としないから,これをもって代替手段となるとは認め難い。

原告各製品の販売開始前に販売されていたiPodは,前記のタッチホイール及びタッチホイールの上部(軌跡から外れた位置)等に配置しているものがあり(乙3,26),そのような構成で代替することは可能であったということができるものの,それを採用したのでは操作性に劣り先進性を欠くことになると考えられるし(乙30ないし38),実際に原告各製品の販売開始後にそのような構成を採用したモデルがあることは窺えないから,この点を重視することはできない。

そして、製品全体に対する寄与の程度が大きくないという認定。

(裁判所)

エ 本件各発明の技術が原告各製品に対して寄与する程度について見る。

(ア) 証拠(甲1の1)によれば,本件明細書の発明の詳細な説明には,発明の効果として,次の記載があることが認められる。

「本発明は,以上のように構成されており,特に指先からの軌跡上のアナログ的な変移情報または接点の移動情報が電子機器へ確実に入力することができ,1次元上または2次元上もしくは3次元上の所定の軌跡上を倣って移動,変移する接触点の位置,変移値,及び押圧力を検知することができる。そして,操作性良く薄型でしかも少ない部品点数で電子機器を構成することができるように1つの部品で複数の操作ができるプッシュスイッチ付きの接触操作型電子部品を提供することができる。」(段落【0014】)

「また,この操作部品により非常に多くの機能の選択を行ったり,例えばボリュームスイッチ等のスイッチ入力を繊細に行うことができる。さらにはセンサータッチのイベント数により入力を行うための接触検知スイッチとして使用された場合には,イベント入力数を人間の指の感覚でもって自在に調節させ,指を当てる場所に応じてイベント数を変更させることにより操作性と多機能性を向上することができる。しかも,このような操作性を発揮する電子機器の構成部品として該機器の操作部の構造を単純化でき且つメンテナンス性を向上することもできる。そして,単一の操作部品でもって接触操作型電子部品およびプッシュスイッチ夫々の機能を同時に操作することができる。さらに,従来のプッシュスイッチ付き回転操作型部品とは異なり,装置自体をスイッチ押下方向に薄くして形成でき,装置の中央に配することが可能となり,片手で持って操作するような装置に組み込んだ場合でも,両手いずれでも操作を簡単に行なうことができる。また,以上の接触検出センサー付プッシュキーにより,単純なキーの押下以外に接触もしくは十分に弱い押圧によりイベント入力が行なえる。」(同【0015】)

(イ) 移動する接触点の位置等を検知し,機能の選択等を行う点は,既にタッチホイールにより行われていた。1つの部品で複数の操作ができるプッシュスイッチ付きの接触操作型電子部品を提供する点は,原告各製品は本件図面中の【図21】のようにプッシュスイッチの上部にタッチ位置検出センサーが配置されて1つの部品で複数の操作ができるようになっているものではなく,これらは別の部品で構成されているのであり(別紙原告製品説明書,乙16),装置の薄型化は,バッテリや液晶ディスプレイとハードディスクとの配置の工夫やフラッシュメモリの採用等により果たされていることが窺える(乙16,26)。

操作性の向上の点は,タッチホイールを採用していた従前のモデルの後に,クリックホイールを採用した原告各製品等が販売されたことや原告自身がクリックホイールによる操作性の向上を宣伝していること(乙30ないし38)からすると,一定の寄与があるとは考えられるが,クリックホイールの機能の割当てや本件各発明とは無関係のセンターボタンの存在の果たす役割も大きいと考えられるから,この点に関する本件各発明の寄与の程度が大きいとは認め難い。

そうすると,本件各発明の技術が原告各製品に対して寄与する程度は大きくないというべきである。

Appleの販売努力が相当程度貢献している(特許発明による貢献は大きくなく、実施料率は下げるべき)という認定。

(裁判所)

オ 本件各発明が原告各製品の売上げに寄与する程度について見るに,証拠(乙4,21,30,31,34,37,38,40,41,43)によれば,原告自身,クリックホイールを原告各製品の操作性の要と位置付け,新機能,セールスポイントとしてこれを積極的に宣伝し,好評を博してきたことが認められる。

また,証拠(甲97,乙4,16,23,27,28,29,31,3

4,38,39,40,53,62)によれば,「アップル」のブランドの価値は非常に高く,原告各製品のデザイン,カラーバリエーション,iTunes,ビデオ再生,ゲーム,大型液晶,記憶容量,バッテリ容量,小型軽量といった点の訴求力がかなり強いものであり,平成18年11月16日時点におけるデジタルミュージックプレーヤー市場におけるiPodの国内シェアは約60%に達しているが,それには原告の販売努力が相当程度貢献していることが認められる。

これらを考慮したうえで、最終的な損害賠償額3億円程度と算出されています。

(裁判所)

カ このような諸般の事情を総合考慮すると,相当な実施料率は,●(省略)●%と認めるのが相当である。

(4) そうすると,被告が受けた損害の額は,次の算式のとおり,3億3664万1920円(円未満切捨て)となる。

(算式)●(省略)●円×●(省略)●=336,641,920.824円

実際の実施料率はいくらか

本判決では、肝心の数字部分が伏せられているので、実施料率がいくらと認定されたのかは分かりません。

仮定をおきながら、推測してみます。

まず、ベースとなる売上高については、製品全体の売上となっています。

Apple側の提出した数字が採用されているようですが、こちらは分かりません。

しかし、権利者側が主張した数字は、「6274億8000万円」と分かっています。

恐らくApple側の主張した数字(裁判所が採用した数字)はこれよりは低いのでしょうが、一応はAppleの準備書面が根拠となる数字ですし、製品全体の売上という基本認識は同じなので、大体同じくらいの数字なのではないかと思います。

きっとオーダーは変わらないだろうという仮定で、ベース売上高を5000億円としてみます。(ちょっと大きいかな?)

そうすると、逆算で、実施料率は3億3664万1920円 ÷ 5000億円で、0.067%となります。

上述の通り、過去の判例での実施料率は3%前後が多いという認識なので、非常に低いですね。

本件では、製品全体に対するクリックホイール部分の寄与度合いが考慮されていますが、この寄与度が10%弱だとしても、ベースとなる平均値の5.7%から、発明が高度でないこととAppleの販売努力を考慮した結果、1%未満まで切り下げられていることになります。

販売努力についてはもちろんあるのでしょうが、通常の実施料率も、通常の販売努力があっての値でしょうから、そんなに大きく相当実施料率を切り下げるものではないのかなと。

また、発明の技術内容・程度が高くないという認定ですが、

審査の上、進歩性が認められている発明ですし、必ずしもハイテク技術の実施料率が高いということはなく、ローテクでも十分な効果が得られる発明こそ、発明自体の価値が高いという考え方もあり得ます。

やっぱり、本判決の損害賠償額は、ちょっと低すぎるかなという印象だ、という結論に至りました。

感覚的な部分や仮定が多いので、これをもって何かということではないですが。

ベースとなる売上高が大きいので、空気を読んで、数億円くらいの範囲に収めようという調整が働いたんじゃないかと考えてしまいます。

102条3項の実施料率については、後日、何かしらの統計調査をしてみようかなと思います。

また、日米の損害賠償額の格差は何が要因となっているかも、後日調べてみようかと思います。詳しい人がいたら教えてください。

関連記事

-

-

IP Valuation松本浩一郎 × IPFbiz ~知財価値評価の専門家~

対談シリーズ第9回は、IP Valuation特許事務所で知財の価値評価を専門に …

-

-

岩下卓司×IPFbiz ~弁理士×税理士、特許会計事務所という形~

対談シリーズ第18回目は、弁理士・税理士の岩下卓司さんです。全国的にも非常に珍し …

-

-

知的財産権のBS資産計上について(特許権・具体例編)

前回は特許権の資産計上について、 その取得ルートに分けて説明をしてきました。 & …

-

-

知財金融のあれこれ(知財担保融資とか価値評価とかコーポレートガバナンスコードとか)

先日、「知財×会計の専門家3人で、知財金融とか語ろう。」という配信をしました。 …

-

-

工藤一郎×IPFbiz ~YK値と特許価値評価~

対談シリーズ第11回目は、工藤一郎国際特許事務所、所長弁理士の工藤先生です。 工 …

-

-

職務発明規定改正「対価⇒報酬」による会計税務的影響・所得区分について

最近はTPPに押されてか報道が落ち着いていますが、職務発明規定の改正による税務的 …

-

-

小林誠×IPFbiz ~デロイト トーマツ 知的財産グループ 知財×会計ビジネスの最前線~

対談シリーズ第21回は、デロイト トーマツ ファイナンシャルアドバイザリー合同会 …

-

-

知的財産権のBS資産計上について(特許権・会計処理編)

無形資産の重要性 知的財産の重要性が増している根拠として、 企業価値に占める …